高居不下的应收账款 仍将是泰坦股份业绩提升的一大难题

- 投资者网

- 2020-09-27 16:55:37

第四次IPO闯关的泰坦股份,前景依旧扑朔迷离……

9月24日,东财新股数据中心显示,距浙江泰坦股份有限公司(下称“泰坦股份”)5月份递交IPO招股说明书已经过去4个多月了,上会核审日期仍查无踪迹。这是该公司在2016年6月、2018年3月、2019年8月后第四次递交材料。

“通常情况下,披露招股书到确定上会日期,要视监管对招股书的反馈意见回复情况而定。”北京某投行保荐人士分析称,“但又进一步来讲,就是要看拟上市公司的质地情况,好的公司从披露到上会过会是很快的,比如蚂蚁集团,从递交申请到过会不到一个月时间。”

四闯IPO的泰坦股份,公司质地是否会随着上市申请次数的增加而改善?此次申报,上市梦想能否实现?

四闯IPO引监管关注

资料显示,泰坦股份主营业务为纺织机械设备的研发,生产和销售,公司前身为浙江省新昌县金属制品厂,经营可追溯至1958年,系由新昌县手工业劳动者联合的白铁匠、小五金、自行车修理等手工业合作社发展而来。后经改制,目前公司实际控制人为陈其新、陈宥融父子,共计持有公司8879.36万股,持股比例达54.81%。

泰坦股份对于资本市场的执着程度,可以用“屡战屡败”来形容。查询证监会官司网发现,泰坦股份分别于2016年6月、2018年3月、2019年8月递交过IPO申请材料,并在2019年的第三次递交招股书时将上市场所从上交所主板变更为深交所中小板。

同时,泰坦股份对于A股IPO募集资金的需求也在增加,前后三改募资额。招股说明书显示,2016年6月,公司拟募资1.87亿元,主要用途是投资年产3000台套纺机智能控制系统研发和制造建设项目、 纺织机械高端精密零部件 制造建设项目、营销网点及信息平台建设项目等。

2018年3月 ,泰坦股份募资额增至2.55亿元,除了前述三个项目外,还增加了6800万元的补充流动资金。

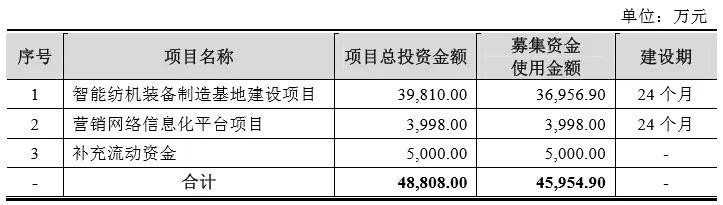

2019年9月,第三次递交招股书的泰坦股份将募集资金额调高至4.88亿元,这次主要涉及三个用途:“智能纺机装备制造基地建设项目”,“营销网络信息化平台项目”以及“补充流动资金项目”。

2020年5月8日的最新招股书中,泰坦股份第四次IPO申请的预计募资额和用途未改变,仍与第三次相同。

泰坦股份在招股书中坦言,目前资金实力有限且来源较为单一,主要都是通过自身积累及商业银行间接融资等来满足公司发展的需求;公司急需拓宽融资渠道,通过股权融资等融资方式满足公司发展对资金的需求。

值得注意的是,泰坦股份曾在2018年上会前夕“临阵脱逃”——泰坦股份A股首发申请将于5月22日举办的第十七届发审委2018年第81次发审委会议中上会审核,但前一天即5月21日,其主动撤回了申报材料。这引发了市场和监管的高度关注。

“为了(公司)更好的发展,一方面净利规模比较小,利润比较低;一方面应收账款也比较高,所以就撤回了”。当时泰坦股份在接受媒体采访时就主动撤材料的原因解释称。

对此,证监会在今年下发的反馈意见文件中,明确要求泰坦股份补充说明,前次申请的简要过程,前次申请撤回的原因;结合前次申报反馈意见、现场检查发现问题等,说明前次申报主要反馈问题的落实情况;补充说明本次申报和前次申报的信息披露差异情况,是否涉及会计政策和会计估计调整事项,相关调整是否符合《企业会计准则》的规定等。

“多次申报IPO后,监管机构的系统中都会保留前几次相关审核以及反馈意见与回复的材料。”对外经济贸易大学证券研究所所长严渝军表示,“特别是此前还有过临阵撤材料的行为,发审委在重新审核中一般都会加以关注的。如果不能给出一个合理的解释,过会难度就会增大。”

同时,证监会还要求泰坦股份补充披露是否存在被国家列入限制类产业或淘汰类落后生产工艺装备、落后产品的情况,是否存在需被淘汰的落后产能,如果存在,要求泰坦股份分析对生产经营的影响。

据悉,入纬率小于600米/分钟的剑杆织机,入纬率小于700米/分钟的喷气织机接连被《产业结构调整指导目录(2011年本)(2013年修正)》和《产业结构调整指导目录(2019年本,征求意见稿)》列为限制类。

泰坦股份则在招股说明书中解释称,其主要产品技术参数均高于产业结构调整指导目录(2011年本)(2013年修正)》和《产业结构调整指导目录(2019年本,征求意见稿)》中限制性指标,不存在被国家列为限制类产业或淘汰类落后生产工艺状态、落后产品。

产品靠买方信贷销售模式

事实上,监管机构对泰坦股份产能是否存淘汰风险的担忧不无道理,因为在其产品销售中广泛使用买方信贷支持方式。通俗而言就是卖家为了销售出更多的产品,向买家的贷款融资提供担保。这在一定程度与分期付款类似。

泰坦股份坦言,公司的买方信贷销售方式也会发生坏账及连带担保赔偿的风险。招股书显示,泰坦股份在产品销售过程中接受客户采用买方信贷结算约付款方式(以下简称“买方信贷”),即公司与客户签订销售合同后,客户先支付一定比例的首付款;剩余款项客户以银行贷款约定方式进行支付,公司为客户此笔贷款提供担保,并承担连带责任,如出现客户未按期足额还款的情况,公司将履行担保责任,代客户向银行偿还相关款项同时对其追偿。

报告期内,公司买方信贷实现的主营业务收入分别为6933.29万元、10881.26万元和4316.96万元,报告期内通过买方信贷实现的销售占当期主营业务收入比例较低,分别是10.45%、14.98%、7.46%。

目前,泰坦股份未出现客户逾期还款而被强制履行担保责任的情形。不过,泰坦股份坦言,如果下游纺织行业经营困难,出现较大规模的客户违约情况,将可能使公司面临连带担保赔偿风险,坏账损失及资金压力上升,从而影响公司财务状况和盈利能力。

对此,证监会在反馈意见文件中要求泰坦股份进一步解释,报告期内通过买方信贷销售的产品结构从以剑杆织机为主,到转杯纺纱机和倍捻机占比明显增加,结合各类机器单价、客户情况等,补充说明公司通过买方信贷模式销售的产品结构变化的原因。

同时,这一激进的销售模式也引发了监管机构对泰坦股份高居不下的“白条”的关注。证监会在反馈意见中还要求其解释,报告期内公司应收账款周转率明显低于同行业可比公司均值,分析说明原因;报告期各期末,公司账龄在一年以上的应收账款占比约为45%,补充披露账龄在一年以上的主要客户、累计销售额、应收账款余额及占比,是否存在账龄较长、应收账款余额占销售额比例较高的客户,以及相关客户与发行人及董监高是否存在关联关系或非交易性资金往来。

招股书披露,报告期内,泰坦股份应收账款常居高位。2017年-2019年,分别为3.71亿元、3.4亿元和3.13亿元,占销售收入比重分别为55.41%、46.45%和53.71%。

其中,应收账款计提的坏账准备金则大肆“吞食”掉同期的净利润。招股书显示,2017年~2019年,坏账准备金额6914.14万元、8467.75万元和8401.28万元;同期净利润则分别为7189.82万元、6905.49万元和5865.57万元。最近两年的净利润远低于坏账准备金。

招股书显示,公司应收账款周转速度较低,报告期内仅为1.94、2.06和1.79,并远远低于同期行业可比公司平均值的4.51、4.08和4.46。

泰坦股份解释称,应收账款较大的原因主要系公司根据下游客户的资金规模及与其长期合作的需求,给予其一定时间的信用期;“由于宏观经济及行业波动影响,可能导致公司应收账款周转速度较低,公司存在应收账款不能回收的风险”。

显然,高居不下的应收账款带来的坏账准备金计提和坏账风险,仍将是泰坦股份业绩提升的一大难题。

相关推荐

中秋将至送爹啥生日礼物?

闽南网综合 2020/09/17

交友须谨慎!合肥“卖茶女”被抓!

合肥市广播电视台 2020/09/16

浙江100多户三年以来人家水龙头一直流37度热水!

杭州交通918 2020/09/16

继“相信未来”在线义演后,王菲再次营业!

中国新闻网 2020/09/10

今年国庆档会成“史上最强”吗?

中国新闻网 2020/09/03热门资讯 日 周 总

疫情期间,你在饮食上养成了新习惯吗?

中国青年报 2020/08/20

鱼蒙眼如何治疗?想了解的可以进来看下

爱宠网 2020/07/07

人需要多少睡眠?如何改善睡眠习惯?

人民网-科普中国 2020/06/09

营养成分表你能看懂吗?来听听专家解析吧

新华网 2020/05/29

为什么高强度运动后免疫力会短暂降低?如何运动才健康?

人民网-科普中国 2020/04/02

蒙牛和伊利的奶好吗?官方辟谣蒙牛伊利等左右国家标准

前瞻网 2020/07/20

再次被查!喜茶就饮品检出微生物污染道歉

光明网 2020/07/14

色情弹窗广告无疑会让人感到尴尬,为什么偏爱小说网?

中国新闻网 2020/07/13

“史上最严”的空调新国标来了!商家大力推新淘汰老库存

中国新闻网 2020/07/08

骚扰电话屡禁不绝 亟须重拳治理

人民网-人民日报海外版 2020/06/30

今年的毕业季注定不同以往 希望“后浪”们开启人生新阶段的大门

人民网-文化频道 2020/06/30

“国货当自强”逐渐渗入国人的日常消费 国潮之风从何而起?

中国新闻网 2020/06/24

在卖画、卖房、质押资产后,华谊兄弟的命运会有所转变吗?

中国新闻网 2020/06/12

听见文学经典 传递人文之声

人民网-人民日报海外版 2020/06/12