私人消费增长继续推高新能源汽车销量

- 中国汽车报网

- 2021-04-27 16:43:38

3月,中国乘用车市场继续呈现低基数下的恢复性增长走势,但相较于2019年的同期数据,仍处于恢复期,尚未转正。分析原因,与疫情影响下,中国经济和消费的持续尚未恢复到疫前水平有很大关系。而中国乘用车市场何时能恢复到上行区间,目前还无法作出准确判断。可喜的是,随着中国和全球疫情管控的持续好转,再加上上海车展等重大营销事件带来的影响,我国乘用车市场的恢复性增长态势有望延续。

缺“芯”影响严重 3月产销量不及2019年同期

中国汽车工业协会(以下简称“中汽协”)公布的数据显示,3月,我国乘用车产销分别完成188.3万辆和187.4万辆,环比分别增长62.0%和62.2%,同比均增长77.4%。但相较于2019年同期销量仍有一定差距。客观地说,芯片断供在一定程度上影响了3月车市的产销量,但这并非决定性因素。

1~3月,我国乘用车产销分别完成495.5万辆和507.6万辆,同比分别增长83.1%和75.1%,产量增幅比1~2月收窄3.9个百分点,销量增幅比1~2月提高1.1个百分点。虽然与去年相比,我国当前的汽车产销量增速有很大提升,但与2019年1~3月数据相比,乘用车产销继续呈现下降,下降幅度分别为5.2%和3.6%,降幅较1~2月相比分别扩大3和2.2个百分点。中汽协副总工程师许海东认为,当前,我国经济、居民消费都尚处于恢复期,并未恢复到2019年甚至2018年的状态,这是当前乘用车市场恢复性增长没有商用车市场那么明显的根本原因。

众所周知,我国汽车工业在2019年下半年之后进入恢复性增长阶段。数据显示,2019年下半年开始,我国汽车工业的产销量开始慢慢回升。根据汽车市场的发展规律判断,2020年会是我国汽车市场继续恢复性增长的一年。然而,2020年的新冠肺炎疫情打乱了正常的市场节奏。随着疫情因素的减弱和经济的恢复,业内普遍预测,今年我国汽车市场将延续2019年下半年恢复性增长的发展态势。今年前两个月,我国乘用车市场也的确开始复苏。中国汽车流通协会副秘书长郎学红表示,要理性看待当前的市场复苏。因为市场复苏的信号不能单纯看销量,行业真正复苏要靠内生的消费驱动。不容忽视的是,业内预测的今年恢复性增长是建立在疫情得到有效管控、经济持续复苏的前提下。难以预料的是,虽然疫情得到有效管控,经济也在持续复苏,却出现芯片断供这种此前行业没有遇到过的问题。

据不完全统计,丰田、日产、福特、大众、沃尔沃、特斯拉、蔚来、现代等国内外诸多车企都因为芯片断供问题出现停产。虽然停产周期或长或短,但多多少少都会影响企业的产量,进而影响3月的汽车产销量。中汽协副秘书长李邵华在接受记者采访时强调,芯片断供是全球性的问题,这主要是因为车企和芯片行业对疫情影响下汽车行业的产量估计不足,导致去年所做的汽车芯片订单过低;同时,智能家电和手机等行业提高了芯片订单量,挤占了部分汽车类芯片的生产。而要追加芯片的订单,需要一定的周期,这就导致全球各国的车企都或多或少出现芯片断供影响整车生产的问题。不过,芯片断供持续的时间并不会太久,业内外普遍预测,汽车芯片的断供问题,有望在二季度得到解决。

中国品牌乘用车累计市场份额上升

3月,中国品牌乘用车共销售74.5万辆,同比增长71.4%,市场份额达到39.8%,下降了1.4个百分点。

1~3月,中国品牌乘用车共销售210.8万辆,同比增长81.5%,市场份额达到41.5%,同比上升1.4个百分点。

对于中国品牌乘用车市场份额的变化,许海东认为是品牌力提升后必然的结果。随着中国品牌乘用车产品越来越好,消费者更愿意购买中国品牌产品,尤其是中国品牌普遍具有较高的性价比,当消费者认同这种性价比和品牌的匹配,自然会带来销量的上升。

3月,中国品牌乘用车销量前三位的企业,其销量均超过了10万辆,长安、长城和吉利的销量分别达到110897辆、110736辆和100029辆,一季度这三家车企的销量也都超过了30万辆。头部企业销量提升的同时,更多的中国乘用车品牌也在用持续提升的产品力,推进市场开拓的步伐。

长安汽车是今年一季度中国品牌乘用车市场的销量冠军。长安汽车的产销快报显示,重庆长安、河北长安和合肥长安三家长安集团旗下自主板块3月共计销售汽车12.17万辆,同比增长67.52%;一季度累计销售39.05万辆。其中,长安SUV板块表现较为亮眼,CS75系列3月销量为3.15万辆,该车型一季度销量已经突破了10万辆大关,达到了106329辆;新车型UNI-K 3月订单量达9108辆,实现开门红的同时成为长安汽车销量新增长点;UNI-T 3月销量达7050辆;逸动系列3月销量为1.61万辆。在明星车型的带动下,长安自主品牌车型的销量稳步增长。

长城汽车3月产量为11万辆,同比增长85.85%;销量11.07万辆,同比增长84.41%;一季度累计销量33.88万辆,同比增长125.37%。SUV市场的持续增长,不仅成就了长安CS75系列的高销量,也推动了长城汽车销量的节节攀升。

数据显示,3月,红旗品牌生产整车62839辆,同比增长190.6%;销售整车70060辆,同比增长180.2%。奔腾品牌生产整车12041辆,销售整车16641辆。上汽乘用车3月销量5.8万辆,同比增长84.7%;一季度累计销量14.53万辆,同比增长46.14%。虽然相比大众、丰田、本田在华合资公司的销量,中国品牌车企的月销量并不是很高,但销量的持续增长,也显示出这些中国品牌产品力的不断提升。

不过,随着市场竞争愈发激烈,中国品牌还将面临不少考验。它们面对的不仅有合资品牌的强势打压,还有新势力的冲击。如何持续提升竞争力,是中国传统乘用车品牌长期面临的挑战。

私人消费增长继续推高新能源汽车销量

中汽协统计的数据显示,3月,新能源乘用车销量达到21.2万辆,同比增长250.1%,销量数据再次创下历史新高。新能源乘用车的销量在3月迎来了很大的提升。在许海东看来,这种销量的增长本质上取决于产品和私人消费两个方面。产品方面,越来越多的产品推出,全面满足了消费者的各种需求。无论是在豪华车方面,还是在微小型的纯电动汽车领域,产品都在不断丰富,让消费者有了更多选择。

3月,五菱宏光MINIEV产量达到40084辆,销量达到39745辆,产销均创历史新高;在豪华车市场,也有特斯拉Model Y这样月销量突破1万辆的车型出现。

细分市场方面,自去年私人消费市场逐渐打开之后,当前,私人消费者对新能源汽车的接受度越来越高。虽然还没有具体的统计数据,但仅从造车新势力不断提升的交付量数据就可看出端倪。

蔚来汽车的官方数据显示,3月,蔚来交付新车7257辆,同比增长373.4%,环比增长30.1%;一季度,蔚来交付新车20060辆,首次达成单季交付超2万辆,同比增长422.7%,环比增长15.6%。其中,蔚来ES83月交付1529辆,ES6交付3152辆,蔚来EC6交付2576辆,三款车型均取得不错的销售业绩。截至3月31日,蔚来品牌累计交付量已达95701辆,并在4月7日迎来10万辆下线。

理想ONE在3月交付4900辆,同比增长238.6%,环比增长113%;一季度,理想汽车累计交付12579辆,同比增长334.4%。

3月,小鹏汽车交付5102辆,环比增长130%,同比增长384%。一季度小鹏汽车交付13340辆,同比增长487%。其中,P7交付2855辆,环比增长103%;G3交付2247辆,环比增长176%。小鹏汽车月度总交付量已连续9个月实现同比翻番。

头部新势力蔚来、理想、小鹏交付量不断提升的同时,其他造车新势力企业的销量也在不断攀升。零跑汽车公布最新的订单数据显示,截至3月31日,零跑汽车第一季度订单突破1万辆,达到10019辆。其中,3月订单3227辆,环比增长33%,包括零跑T03销售订单2554辆、零跑C11预售订单638辆、零跑S01销售订单35辆。一季度,零跑汽车交付3139辆,总累计交付量达11838辆。这些造车新势力的用户大多为私人消费者。

私人消费占比的逐步提升,从根本上推动了我国3月新能源乘用车销量的迅猛增长。1~3月,我国新能源乘用车累计销量达到49万辆,同比增长298.4%。

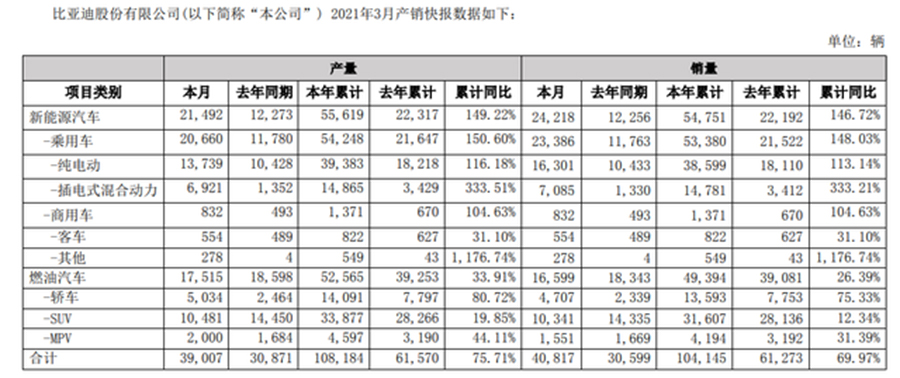

数据还显示,广汽埃安、比亚迪等企业的新能源汽车销量也在3月有着不小的提升。3月,广汽埃安新能源销量达到7000辆,同比增长103.35%;一季度累计销量1.76万辆,同比增长120.89%。比亚迪发布的数据显示,其3月新能源乘用车销售23386辆,同比增长32.8%。其中,比亚迪汉销售10323辆,唐销售2107辆,宋销售12659辆,秦销售5047辆,比亚迪e销售1165辆。长城汽车新能源汽车板块欧拉品牌3月销量达到1.3万辆,同比增长1037.7%;累计销量3.07万辆,同比增长1035.1%。其中,欧拉黑猫3月销量8500辆,同比增长649.3%;一季度累计销量1.92万辆,同比增长614.3%。奇瑞新能源产品在微型纯电动小蚂蚁、纯电动SUV大蚂蚁的引领下,单月实销8386辆、同比增长103.4%。而这些车型的购买者大多是私人消费者。更丰富的车型带给消费者更多选择的同时,私人消费者对新能源汽车产品的认知度提升也在不断提升着新能源汽车的销量。

前十企业市场集中度低于同期 竞争加剧

1~3月,中汽协统计的汽车销量排名前十位的企业销量合计为569万辆,同比增长74.8%,占汽车销售总量的87.8%,低于上年同期0.4个百分点。这已经不是今年前十企业市场集中度第一次低于上年同期,今年前两个月这一数据也一直在不断下滑,分别下滑了1.8和1.2个百分点。前十企业市场集中度降低的背后,是中国车市的竞争正在不断加剧,且格局在不断变化。以1~3月和1~2月销量前十的位次变化为例,不仅排名前两位的上汽和一汽位次对调,排名后四位的吉利、长城、华晨宝马和奇瑞的位次也在不断变化。

直观上看,虽然中汽协统计的前十企业1~3月的销量都出现不同幅度的上升,但与2019年的数据相比,上汽、东风、北汽等大集团企业近年来的销量增长并不明显,尤其是与长安、长城等增速较快的企业相比,他们的市场占有率在下降。上汽、东风这样体量庞大的企业,受疫情等因素的影响更明显,去年开始销量一直处于相对较快的下降中。这些体量更大的汽车大集团绝对销量的相对降低,必然会影响前十企业整体销量占比的降低。全国乘用车市场信息联席会秘书长崔东树表示,当前,中国汽车大集团表现开始分化,上汽、北汽都面临一定压力;而民营企业中,长城、奇瑞和比亚迪今年的市场表现相对较强,二线车企当前的表现则相对较稳健。

更为关键的是,造车新势力正在向销量前十榜单发起冲击,虽然它们单一主体的体量仍相对较少,但形成的合力却不可低估。仅以纯电动汽车为例,1~3月,特斯拉、蔚来、小鹏和理想在中国的交付量已经超过10万辆。10万辆的销量在500多万辆的T前十企业一季度销量面前还很“微不足道”,但其累积起来的连锁反应却不容忽视。特斯拉一季度69280辆的销量足以引起各方关注。我国乘用车市场,尤其是新能源乘用车市场,正在发生变化,竞争不断加剧的同时,前十企业的市场份额必然被侵蚀,甚至未来,前十企业间的竞争格局也将发生变化。

出口“含金量”不断提升

中汽协统计的数据显示,我国乘用车3月出口9.9万辆,环比增长28.8%,同比增长45.3%;1~3月,乘用车出口26.8万辆,同比增长73.6%。越来越多的中国品牌正在持续开拓海外市场,并在3月取得销量的不断提升。

吉利汽车发布的数据显示,3月,其海外出口达到10064辆,同比增长约219%。奇瑞集团公布的最新销量快报显示,3月其出口汽车18424辆,同比增长101.9%,这是继上个月117.3%的增速之后,同比增速再次超过100%。一季度,奇瑞集团已累计出口53441辆,同比增长101.6%。上汽集团发布的数据显示,3月,上汽集团海外销量高达4.8万辆,同比增长78.5%。其中,自主品牌海外销量达到3万辆,同比增长83.5%。一季度,上汽集团的海外销量已经达到11.9万辆,同比增长77.5%。3月,长城汽车实现海外销量8100辆,一季度累计销量2.88万辆。

从企业端公布的数据看,中国品牌在海外的发展也呈现出差异化,不再是扎堆在同一市场进行同质化竞争。

谈到海外市场的拓展,上汽集团认为,发挥新能源和智能网联差异化的竞争优势,是其开拓海外市场的重要战略。一季度上汽乘用车MG品牌在澳大利亚市场首次实现单月销量突破3000辆大关,夺得销量排行第8的成绩,成为首个进入澳大利亚销量排行前10的中国车企。同时,MG品牌已经在英国、挪威、荷兰、德国、澳大利亚、新西兰等海外发达市场在内的66个国家和地区热销。

奇瑞则在把更多的车型打造成“全球车”的同时,部分车型在海外的售价已经超过了国内。据了解,去年8月在巴西上市的瑞虎8,售价超过了20万元,上市4个月月销千辆的成绩,被巴西权威媒体称为“年度中型最佳SUV”。

3月,长城汽车在俄罗斯销售新车2833辆,同比增长77%,环比增长31%,成为首个进入俄罗斯市场月销前十的中国品牌。一季度,长城汽车在俄罗斯累计销售新车6558辆,同比增长62%。自图拉工厂车辆下线至今,长城汽车已经累计16个月位居中国品牌销量冠军。

在传统中国品牌持续开拓海外市场的同时,新能源汽车出口也取得了很大进步。中汽协统计的数据显示,一季度,我国新能源汽车累计出口2万辆,同比增长88.6%。随着中国新能源汽车产品竞争力的不断增强,和以及在欧洲等海外新能源汽车市场销量的持续提升,中国品牌新能源汽车有望在更广阔的海外市场获得更多订单。

相关推荐

互联网保险行业发展整体趋于规范、健康 但仍有个别企业“越线”

中国网财经 2021/04/21

大神为你演示win7系统设置定时自动关机的图文教程

互联网 2021/04/14

win7系统提示支付宝安全证书过期怎么更新?

互联网 2021/04/14

军工股早盘下挫领跌 抱团股再度回调走弱

同花顺金融研究中心 2021/04/07

微信运动实线0与虚线0的区别是什么?微信步数的虚线是什么意思?

2021/03/26热门资讯 日 周 总

疫情期间,你在饮食上养成了新习惯吗?

中国青年报 2020/08/20

鱼蒙眼如何治疗?想了解的可以进来看下

爱宠网 2020/07/07

人需要多少睡眠?如何改善睡眠习惯?

人民网-科普中国 2020/06/09

营养成分表你能看懂吗?来听听专家解析吧

新华网 2020/05/29

为什么高强度运动后免疫力会短暂降低?如何运动才健康?

人民网-科普中国 2020/04/02

涉嫌默许售假12家二手交易平台被约谈 二手平台别成“假劣货集市”

广州日报 2021/02/18

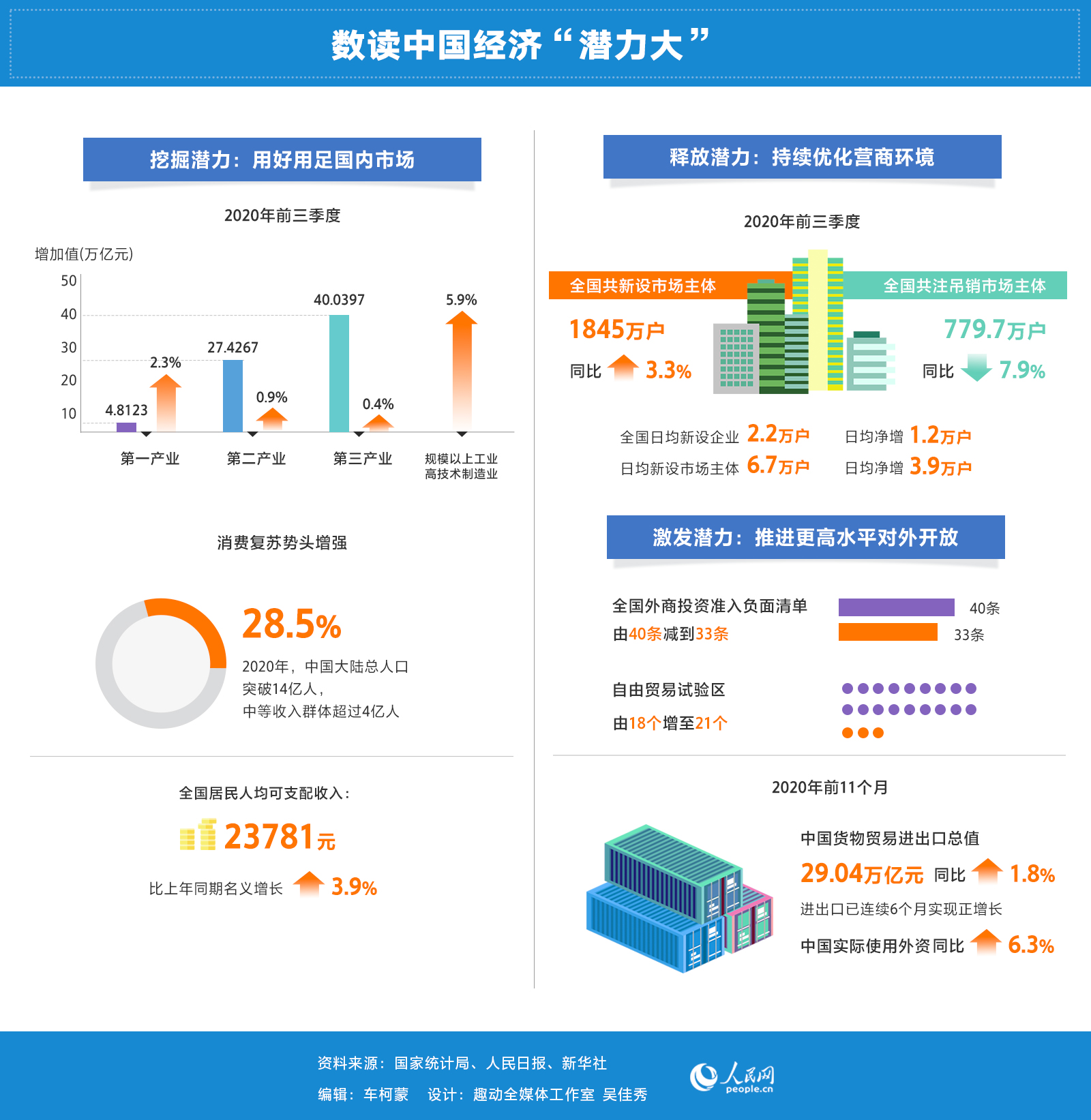

持续优化营商环境 在“放管服”改革中释放经济发展潜力

人民网 2021/01/27

安徽公布中药饮片检查信息 责令限期整改涉华润三九精华制药

中国经济网 2020/12/10

上海返沪人员最新规定你知道吗?可凭检测卡免费核检!

上海发布 2020/11/05

蒙牛和伊利的奶好吗?官方辟谣蒙牛伊利等左右国家标准

前瞻网 2020/07/20

第十七届内蒙古服装服饰艺术节在通辽市开幕

中国新闻网 2020/11/16

可恶的人贩子 中国每年到底有多少个孩子被拐卖?

搜狐网 2020/11/12

今年的毕业季注定不同以往 希望“后浪”们开启人生新阶段的大门

人民网-文化频道 2020/06/30

“国货当自强”逐渐渗入国人的日常消费 国潮之风从何而起?

中国新闻网 2020/06/24