悠可集团业绩增速下滑 GMV水分大

- 时代周报

- 2021-05-24 08:48:30

美妆代运营电商扎堆上市,继壹网壹创(300792.SZ)、若羽臣(003010.SZ)、丽人丽妆(605136.SH)之后,杭州悠可化妆品有限公司(以下简称“悠可集团”)或将成为国内第四家上市的美妆代运营电商。

3月29日,悠可集团向港交所提交了招股书。悠可集团代运营的品牌主要为国外中高端美妆大牌,包括娇韵诗、CPB(肌肤之钥)、欧舒丹、纪梵希香水、希思黎、法尔曼等。

然而,手握这些国外美妆大牌资源的悠可集团,近年来生意愈发困难。时代商学院发现,虽然悠可集团GMV(Gross Merchandise Volume,网站成交金额)自诩“行业第一”,但2018—2020年,该公司的营业收入和净利润增速双双下滑,营收规模远不及同行,存在过度虚增GMV的嫌疑。此外,悠可集团欲将“新兴品牌孵化”作为新的利润增长点,但该模式下飙升的营销费用是否能“砸出”可观的营收,仍值得商榷。

一、业绩增速下滑,GMV水分大

近年来,随着“颜值经济”的崛起,国内美妆护肤市场规模增速达到全球第一,依托化妆品行业的蓬勃发展,国内美妆代运营电商也纷纷上市。

在这些竞争对手面前,悠可集团以“行业第一”自居。

悠可集团在招股书中多次强调,“据艾瑞咨询报告,按促成或产生的GMV计,我们是中国最大的美妆品牌电商服务商,于2020年的市场份额为13.3%。在四大美妆品牌电商服务商当中GMV增长率最高,为64%。”

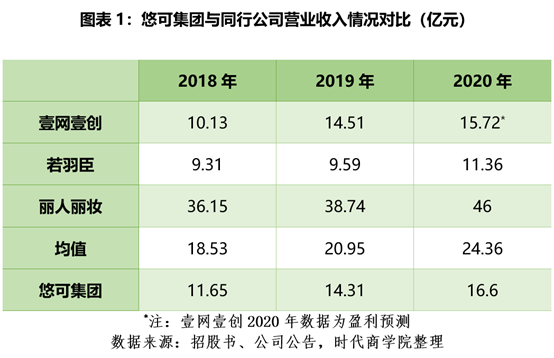

然而,作为“中国最大的美妆品牌电商服务商”,2020年悠可集团的营业收入却远不及同行竞争对手丽人丽妆。

2018—2020年,悠可集团的营业收入分别为11.65亿元、14.31亿元和16.6亿元,同期净利润分别为2.07亿元、2.78亿元和3.25亿元。

据丽人丽妆2020年财报,其营业收入为46亿元,净利润为4.44亿元。可见,悠可集团的营业收入仅为丽人丽妆的三分之一,净利润也远不及丽人丽妆。此外,若羽臣、壹网壹创的营收规模也与悠可集团不相上下,从业绩表现看,悠可集团恐担不起这个“行业第一”的称号。

悠可集团的GMV为何难以转化为营业收入?时代商学院认为,与同行相比,悠可集团的实际成交金额远不及GMV,两者差距过大,且其GMV数据或存在较大水分。

一般来说,GMV实际是指拍下的订单金额,除了实际成交金额,还包含取消订单金额、拒收订单金额、退货订单金额。因此,GMV会高于实际成交金额。或许正是如此,为企业虚增GMV提供了便利。那么,企业调节GMV的动机主要是什么?

悠可集团的业务模式分为电子商务赋能模式和品牌孵化模式,这两种模式均包括服务模式和经销模式。资料显示,悠可集团主要采用服务模式,该模式是指基于GMV或其他可变因素(例如向品牌合作方提供服务时履行的订单数量)以获取服务费。品牌合作方评估的多个关键绩效指标与其在电商平台上产生的GMV有关。

这就意味着,只要GMV数据“好看”,悠可集团或许就能得到更高的服务费,该公司存在过度虚增GMV数据的嫌疑,而通过“刷单”等方式虚增GMV的做法属于违法行为,也是电商平台明令禁止的。

尽管高GMV能为悠可集团带来更加“靓丽”的数据,却依旧难掩其业绩增速下滑的窘境。经计算,悠可集团的营业收入增速从2019年的22.83%降至2020年的16%,下滑了6.83个百分点,而净利润增速更是直接腰斩,从34.3%降至16.9%。

二、营销费用高企,转型艰难

高GMV或许能成为对外宣扬的“噱头”,但实际经营状况往往“冷暖自知”。面对业绩规模及增速与同行公司的差距,悠可集团要想迎头赶上并非易事。

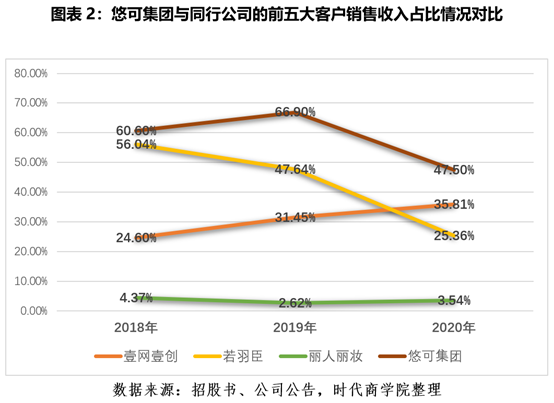

此前,悠可集团重点押注在电子商务赋能模式上,主要是为国外美妆大牌提供进入中国市场线上销售的整体营销方案。基于此种模式下,悠可集团长期对大客户存在较为严重的依赖。

2018—2020年,悠可集团来自前五大客户的收入占比分别为60.6%、66.9%及47.5%,占比较高,而同行公司丽人丽妆品牌营销运营服务的前五大客户销售收入占比从未超过5%,壹网壹创2019年的前五大客户销售收入占比为35.81%,若羽臣2020年的前五大客户销售收入占比为25.36%,也远低于悠可集团。

悠可集团或也意识到这一问题的严重性,为应对这一问题,该公司2019年3月开始推出品牌孵化模式,主要是为新兴品牌提供营销方案,协助其实现品牌知名度及市场份额的提升。目前,悠可集团的孵化品牌有11个,包括Christian Louboutin(克里斯提·鲁布托)、Penhaligon’s(潘海利根)等品牌。

然而,自从推出品牌孵化模式,悠可集团的营销费用急剧拉升。2018—2020年的销售及经销开支分别为8742万元、1.12亿元和2亿元,主要归咎到广告推广费用的大幅攀升,分别为1922万元、6163万元和1.26亿元。

不难看出,悠可集团2020年的广告推广费用直接翻倍,但同期的营业收入和净利润增速却在下滑,悠可集团的营销效率明显降低。然而,若要持续推进品牌孵化业务,悠可集团的广告推广费就会一直处在高位,甚至进一步攀升,侵蚀利润。

时代商学院认为,无论是电子商务赋能模式还是品牌孵化模式,本质都是代运营国外化妆品,悠可集团也并未像丽人丽妆等同行那样扩展母婴、个护等品类,垂直于化妆品领域,其盈利的天花板显而易见。此外,随着近年来国潮兴起,新锐国货化妆品品牌迅速发展,国外大牌美妆产品将面临更加激烈的竞争局面,悠可集团的经营前景不容乐观。

- 新思维创造大未来,伊丽丝再一城引发行业重2021-06-30

- 饮酒不应过量 更不能成为习惯2021-06-30

- 广发基金正式加入联合国负责任投资原则组织2021-06-30

- 一些地方房地产泡沫化金融化倾向严重 预计2021-06-30

- 紧扣“世界级” 重点培育示范标杆2021-06-30

- PPI上升会推动物价水平上升 但最终压力还2021-06-30

- 5月北京居民消费价格总指数(CPI)环比下降2021-06-30

- 中消协提醒发布消费提示 提醒家长注意儿童2021-06-30

- 潍坊市推行“15分钟政务服务圈”改革 2021-06-30

- 退休群体藏龙卧虎 教师高知退休的奶奶们发2021-06-30

- 受朗姿股份与华熙生物两大公司减持公告的影2021-06-30

- 苏宁电器新增一条被执行人信息 被强制执行2021-06-30

- 连续涨停或涨幅居前ST股 飙涨背后多与市场2021-06-30

- 东航物流当日以涨停板报收 总市值达360.5亿元2021-06-30

- 我国网络视听用户规模稳步提升 网络视听收2021-06-30

- 现代汽车预计2023年进行L4级自动驾驶汽车的2021-06-30

- 抗疫未停,战疫不息,广州全市众志成城2021-06-29

- 优化营商环境4.0版遍地开花 推动我国营商2021-06-29

- 50亿元人民币央行票据在港成功发行 受到境2021-06-29

- 福州支持企业上市最高奖励1000万元 力争实2021-06-29

- 5月份我国主要港口的空箱短缺量已经降到1.32021-06-29

- 稳定工业增长、进一步扩大内需、纾困中小企2021-06-29

- 进一步的深入分析表明高龄化并非医疗服务增2021-06-29

- 饿了么发布618数据 到店团购业务表现亮眼2021-06-29

- 医美行业乱象纷呈概念股大幅调整 “驱劣维2021-06-29

- 盐田国际集装箱码头整体操作全面恢复2021-06-29

- 形势逐渐回归到正常状态 开足海运马力稳定2021-06-29

- 医药行业成长空间巨大 医药赛道投资回报惊2021-06-29

- 两市成交连续5日突破万亿 市场情绪较为高涨2021-06-29

- 地产大牛股奥园美谷卖房转型医美行业的决心2021-06-29

相关推荐

证监会最新下发的IPO注册生效名单中 7家IPO企业注册难

北京商报 2021/05/24

4月整体备付金走高 受近期线上消费提速、交易额大增影响

北京商报 2021/05/24

2020年中国最具人才吸引力城市中 重庆与成都互为人才外流目标城市的第1位

重庆晨报 2021/05/20

深圳市花样年房地产开发有限公司涉嫌房地产广告违法被罚款6000元

中国网财经 2021/04/30

互联网保险行业发展整体趋于规范、健康 但仍有个别企业“越线”

中国网财经 2021/04/21热门资讯 日 周 总

疫情期间,你在饮食上养成了新习惯吗?

中国青年报 2020/08/20

鱼蒙眼如何治疗?想了解的可以进来看下

爱宠网 2020/07/07

人需要多少睡眠?如何改善睡眠习惯?

人民网-科普中国 2020/06/09

营养成分表你能看懂吗?来听听专家解析吧

新华网 2020/05/29

为什么高强度运动后免疫力会短暂降低?如何运动才健康?

人民网-科普中国 2020/04/02

涉嫌默许售假12家二手交易平台被约谈 二手平台别成“假劣货集市”

广州日报 2021/02/18

持续优化营商环境 在“放管服”改革中释放经济发展潜力

人民网 2021/01/27

安徽公布中药饮片检查信息 责令限期整改涉华润三九精华制药

中国经济网 2020/12/10

上海返沪人员最新规定你知道吗?可凭检测卡免费核检!

上海发布 2020/11/05

蒙牛和伊利的奶好吗?官方辟谣蒙牛伊利等左右国家标准

前瞻网 2020/07/20

第十七届内蒙古服装服饰艺术节在通辽市开幕

中国新闻网 2020/11/16

可恶的人贩子 中国每年到底有多少个孩子被拐卖?

搜狐网 2020/11/12

今年的毕业季注定不同以往 希望“后浪”们开启人生新阶段的大门

人民网-文化频道 2020/06/30

“国货当自强”逐渐渗入国人的日常消费 国潮之风从何而起?

中国新闻网 2020/06/24