增加小微企业信用贷款关键是增加银行的风险管理能力

- 中华工商时报

- 2021-07-06 15:43:28

小微企业是国民经济生力军,同时也是市场经济中最具活力的经济主体之一,在稳增长、保就业、促创新方面发挥着重要作用。然而,小微企业仍普遍面临着融资难、融资贵、融资慢等问题。对于金融如何更好服务小微企业,专家表示,增加小微企业信用贷款关键是增加银行的风险管理能力,金融支持须与企业成长阶段相适应。

中小微是高质量发展关键支撑

“中小微企业是国民经济的毛细血管和细胞,北京市的中小企业法人单位数量占到了北京市所有法人单位数量的95%,创造了全市一半的营业收入和六成的就业,应该说是北京市经济高质量发展的关键支撑。”北京市委常委、副市长殷勇,在近日由北京市地方金融监督管理局、中国人民银行营业管理部等联合举办的小微金融服务顾问制度启动会暨支行长座谈会上,如是表示。

殷勇介绍,北京市高度重视中小微企业的融资和发展工作,先后打造了贷款服务中心、首贷中心、确权融资中心、知识产权的质押融资中心,不断针对小微企业融资难、融资贵的问题去寻找化解的道路。同时,为了做好四个融资中心的工作,有大数据、标准化的流程、激励机制、银行和企业的对接等一系列的支撑。

同样地,中国银保监会普惠金融部一级巡视员毛红军也认为,小微企业金融服务对深化金融供给侧结构性改革,实现经济社会高质量发展,增进人民群众福祉等方面都具有十分重要的意义。近年来,在监管引领和各项政策共同支持下,小微企业金融服务稳步改善,特别是信贷供给取得增量、扩面、降本、提质多维度平衡发展。

数据显示,截至4月末,全国普惠性小微企业贷款余额16.85万亿元,同比增速31.8%,较各项贷款增速高19.8个百分点,有贷款余额户数2796万户,同比增加550.7万户。

信用贷款难问题不容忽视

“尽管金融支持小微企业发展已经取得了显著成效。但小微企业融资难、融资贵、融资慢,特别是信用贷款难的问题依然不容忽视,小微企业贷款中信用贷款的占比还处于偏低的水平,缺抵押、缺担保的小微企业从银行获得贷款仍然面临制约。”毛红军认为。

在北京中小企业融资再担保有限公司副总经理俞静看来,小微企业数量多,规模小,分布比较广泛,调查难度大,信息不对称、营销难、操作成本高、风控难度大等多方面问题叠加,导致目前小微企业贷款难的局面。从实际情况看,目前多数小微企业在融资过程中,遇到的问题第一还是企业轻资产,缺少抵押物;第二是到期还款过于刚性,还不了的问题。

充分利用金融科技

如何更有效地缓解小微企业的贷款难,专家普遍认为应充分利用金融科技,增加银行的风险管理能力。

“增加小微企业信用贷款关键是增加银行的风险管理能力,更加准确地判断企业第一还款能力和还款意愿,减少抵押担保的依赖,规矩共享公共信用信息,有助于解决银行缺信息的难题,对银行更全面的了解企业生产经营状况,更准确地判断企业风险具有关键意义,是破解小微企业融资难题一项重要的基础设施工作。”毛红军说。

国家金融与发展实验室理事长李扬认为,金融支持小微企业要与企业成长阶段相适应。企业在成长过期中要经历过多次的“惊险的跳跃”,每一次跳跃所需要的资金的形式不一样,因此融资的类型应当与企业发展阶段相匹配。

他同时建议,小微企业的融资要充分利用金融科技。引入科技手段可以让进入门槛的问题、收集信息的问题、决策的问题、管理成本的问题都得到有效解决。

中央财经大学中国银行业研究中心主任郭田勇表示,小微企业的融资应该强调要多种手段相结合。银行要通过金融科技选择一些风险比较低的小微企业,这样至少保证既能支持小微企业,自身又能够可持续发展。

郭田勇还建议,银行要充分利用线上,线下,发挥社区银行、银行网点的优势,通过金融科技收集客户,提升客户黏性程度,真正地把各类小微企业囊括进来,形成金融服务团,给小微企业提供顾问、提供支持。(刘弋瑗)

- 增加小微企业信用贷款关键是增加银行的风险2021-07-06

- 我国经济开局良好 国内生产总值同比增长18.3%2021-07-06

- 二季度经济仍将延续稳定向好发展态势 经济2021-07-06

- 被遗忘的商机,东莞烧鹅濑粉可能是一个近千2021-07-05

- 全国拍卖新闻:四川佳运增拍卖有限公司2021-07-05

- 2021粤动奇迹公益大赛2021-07-05

- 动力电池梯次利用储能项目在政策上的“遇冷2021-07-05

- 跨国植物肉品牌进军中国市场 植物基食品正2021-07-05

- “云”上共生、“数”创未来,等你来战!2021-07-05

- 新加坡留学生毕业回国,行李海运回国比航空2021-07-05

- 成都即将进入主汛期 河道这样防汛“备考”2021-07-02

- 两款“深圳产”的控制芯片即将投放市场 性2021-07-02

- “医美茅”爱美客在忙着赴港二次上市的同时2021-07-02

- 海底捞走下“奢侈”的神坛 开始推出实惠的2021-07-02

- “深圳速度”迈向电竞 将会带来城市与电竞2021-07-02

- 政企共建,国宝李渡打开中国白酒文物保护性2021-07-02

- 深圳市市场监督管理局对“泰式茶饮”等热门2021-07-02

- “快递盲盒”真的能拆出物超所值的“宝贝”2021-07-02

- 匠心·传承——蒋玉良大师与耳道的非遗文化2021-07-02

- 在国内电商竞争新业态下 这场史上最长的“2021-07-02

- “十四五”末一个交易额有望超千亿元的全球2021-07-02

- 与经济稳定恢复同步 “三驾马车”拉动深圳2021-07-02

- 北京地区部分银行房贷额度出现收紧 房贷利2021-07-01

- 献礼百年红心向党 |辰安天泽《英雄因火而2021-07-01

- 大宗商品价格上涨 不同产业链环节企业影响2021-07-01

- 轻重资产“各显神通” 险企扎堆布局养老社2021-07-01

- 6月企业IPO受理数猛增 11家企业系二度闯关2021-07-01

- 茅台新品上市两天价格飙升 消费者需要保持2021-07-01

- 小微企业支付手续费降费措施如今进一步落到2021-07-01

- 做好大宗商品保供稳价工作 保持经济平稳运2021-07-01

相关推荐

证监会最新下发的IPO注册生效名单中 7家IPO企业注册难

北京商报 2021/05/24

4月整体备付金走高 受近期线上消费提速、交易额大增影响

北京商报 2021/05/24

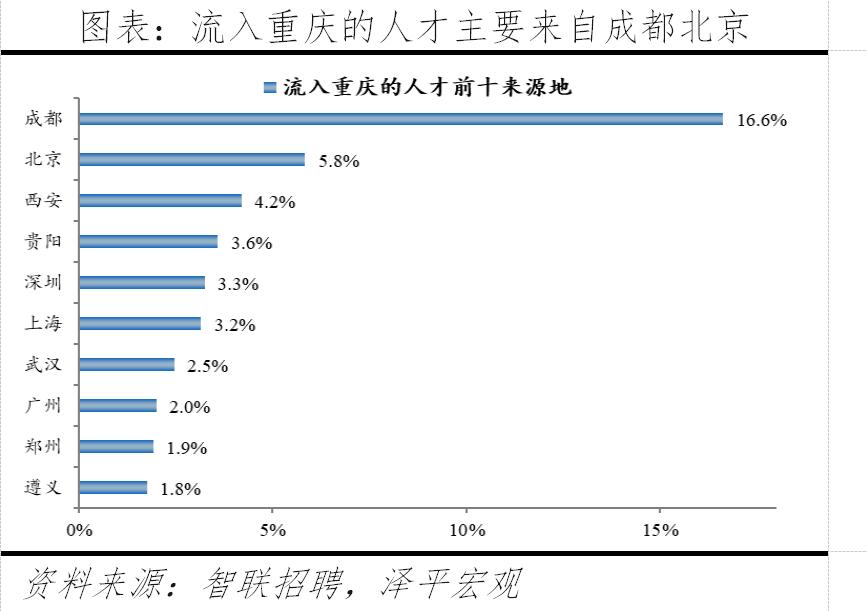

2020年中国最具人才吸引力城市中 重庆与成都互为人才外流目标城市的第1位

重庆晨报 2021/05/20

深圳市花样年房地产开发有限公司涉嫌房地产广告违法被罚款6000元

中国网财经 2021/04/30

互联网保险行业发展整体趋于规范、健康 但仍有个别企业“越线”

中国网财经 2021/04/21热门资讯 日 周 总

疫情期间,你在饮食上养成了新习惯吗?

中国青年报 2020/08/20

鱼蒙眼如何治疗?想了解的可以进来看下

爱宠网 2020/07/07

人需要多少睡眠?如何改善睡眠习惯?

人民网-科普中国 2020/06/09

营养成分表你能看懂吗?来听听专家解析吧

新华网 2020/05/29

为什么高强度运动后免疫力会短暂降低?如何运动才健康?

人民网-科普中国 2020/04/02

涉嫌默许售假12家二手交易平台被约谈 二手平台别成“假劣货集市”

广州日报 2021/02/18

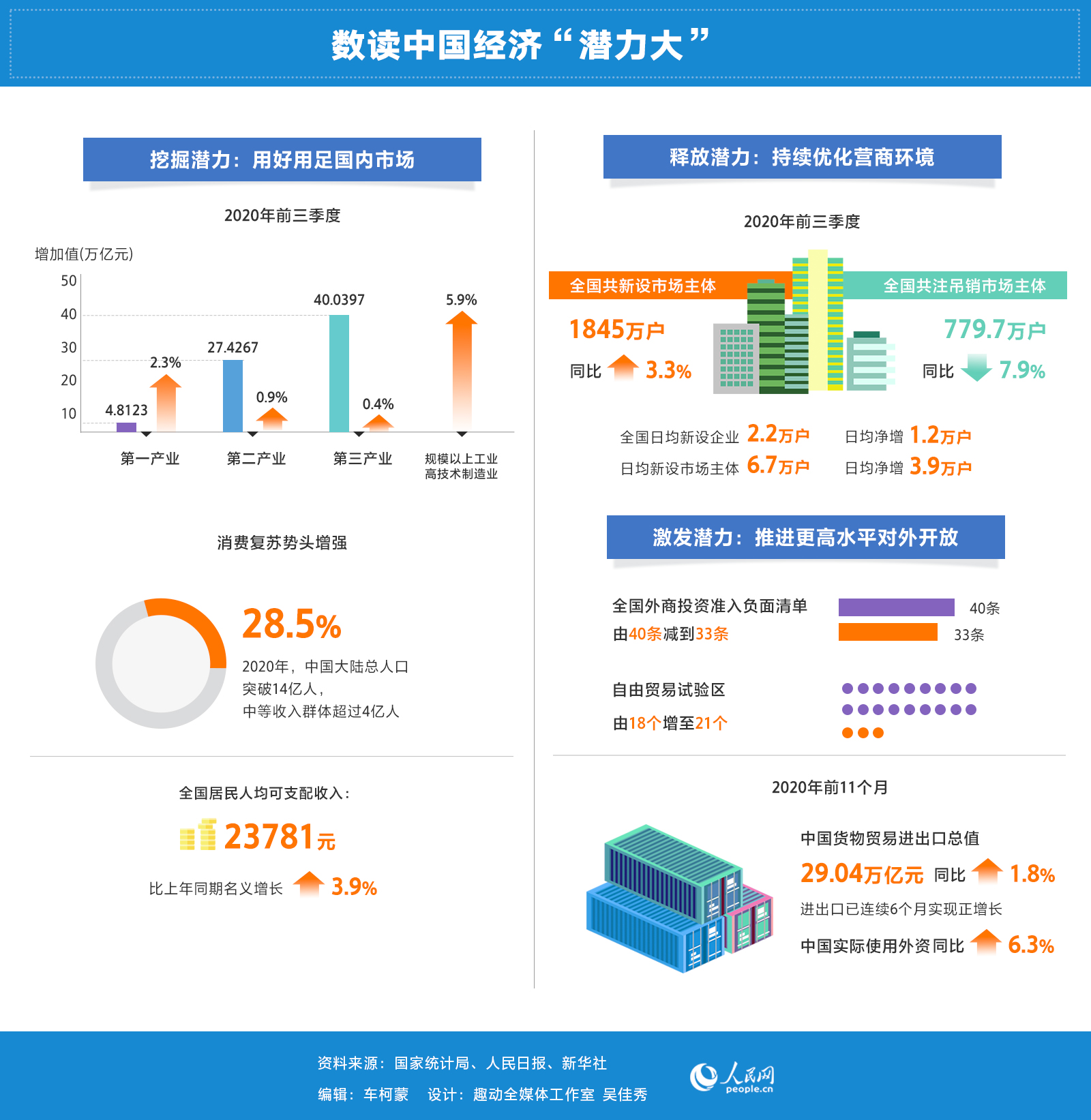

持续优化营商环境 在“放管服”改革中释放经济发展潜力

人民网 2021/01/27

安徽公布中药饮片检查信息 责令限期整改涉华润三九精华制药

中国经济网 2020/12/10

上海返沪人员最新规定你知道吗?可凭检测卡免费核检!

上海发布 2020/11/05

蒙牛和伊利的奶好吗?官方辟谣蒙牛伊利等左右国家标准

前瞻网 2020/07/20

第十七届内蒙古服装服饰艺术节在通辽市开幕

中国新闻网 2020/11/16

可恶的人贩子 中国每年到底有多少个孩子被拐卖?

搜狐网 2020/11/12

今年的毕业季注定不同以往 希望“后浪”们开启人生新阶段的大门

人民网-文化频道 2020/06/30

“国货当自强”逐渐渗入国人的日常消费 国潮之风从何而起?

中国新闻网 2020/06/24